今回は「資産形成における貯金と投資のバランス」について解説します。この記事は5分で読めます。

カケル

カケル毎月の給料からどれぐらいの割合で「貯金と投資」にあてれば良いか悩んでいる人はいませんか?

貯金はすでにあるけど、どれぐらい現金を残して投資に回せばいいのか分かりません。

投資初心者さんからの相談で一番多い質問は上記のような「貯金と投資のバランス」についてです。

このバランスについて「誤った判断」をすると、将来的に家計が破綻するかもしれません。

そこで今回は「投資歴16年でFIRE済みのブログ管理人」が、「資産形成における貯金と投資のバランス」について分かりやすく徹底解説します。

この記事を読めば、「自分が貯金と投資をどの程度の割合でするべきか?」の判断材料になることは間違いないので、ぜひ最後までご覧ください。

- 「貯金と投資」のバランスを考えたことがない人

- 「貯金と投資」のバランスで悩んでいる人

- 「貯金と投資」のバランスが現状で妥当かどうか知りたい人

【「貯金と投資のバランス」を考えるときに決めるべきことは3つ】

- 目的(ゴール)を決める

- 目標金額を決める

- 投資期間を決める

【「貯金と投資のバランス」を考えるときの基準は5つ】

- 「年齢」

- 「家族状況」

- 「生活防衛資金」

- 「シンプルに50:50」

- 「100-年齢」

- 「貯金と投資」のバランスを考える上での判断基準について

日本と海外の家計の資産構成について

一般的に「日本人は投資をしない人が多い」と言われています。

世間では「つみたてNISA」が流行っていると言われていますが、金融庁の調べでは全人口の10%も口座を開設さえしていないことが分かっています。

カケルまずは実際のデータをもとに、「日本と海外の資産構成」について確認しましょう。

日本の投資比率は米国より低い

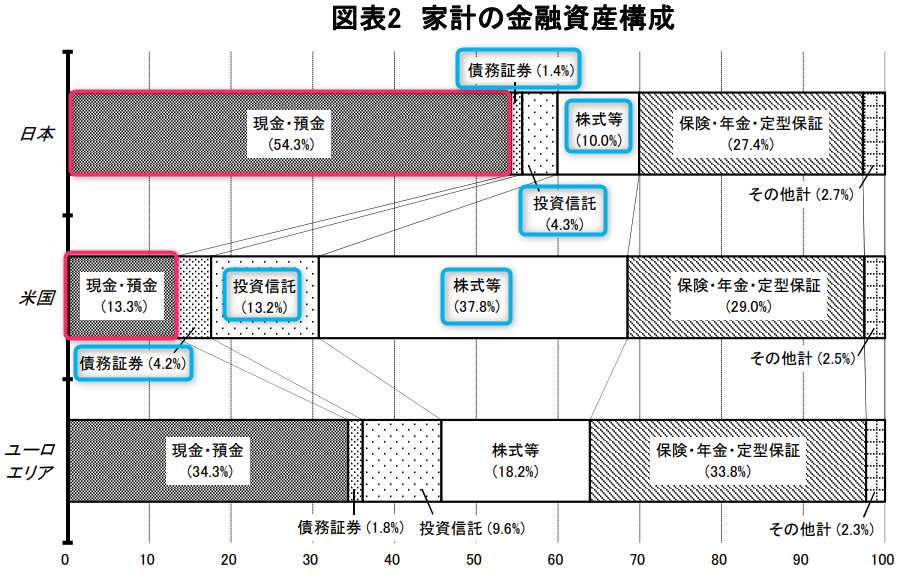

下記の図は、2021年に日本銀行調査統計局が発表した「資金循環の日米欧比較」です。

- 家計に占める現金(赤文字)の割合→日本「54.3%」、アメリカ「13.3%」

- 家計に占める投資関連(青文字)の割合→日本「15.7%」、アメリカ「55.2%」

カケル日本がどれだけ投資比率が低いか分かりますね?

日本はユーロエリアと比べても「投資比率」は下回っており、日本の「投資比率」は海外より低いことがわかります。

米国で投資をしている人の割合が多いのは投資教育が浸透しているから

米国の投資比率が高い理由は、「お金に働いてもらう」という資産運用の基本的な考え方が浸透しているからです。

米国人は積極的に投資活動をしており、日本に比べると投資比率が圧倒的に高い結果となっています。

カケルアメリカではFP(ファイナンシャルプランナー)の平均年収は1,500万円で、年収トップ6位だそうです。

投資や保険など、お金に関わることに的確にアドバイスできるFPが重宝されている理由も同じなんですね。

なぜ「貯金と投資のバランス」を考える必要があるのか?

「貯金と投資のバランス」を考える必要がある理由は、単純にこの割合を間違えると生活が破綻する可能性があるからです。さらに詳しい理由は以下の3つです。

インフレリスクに備えるため

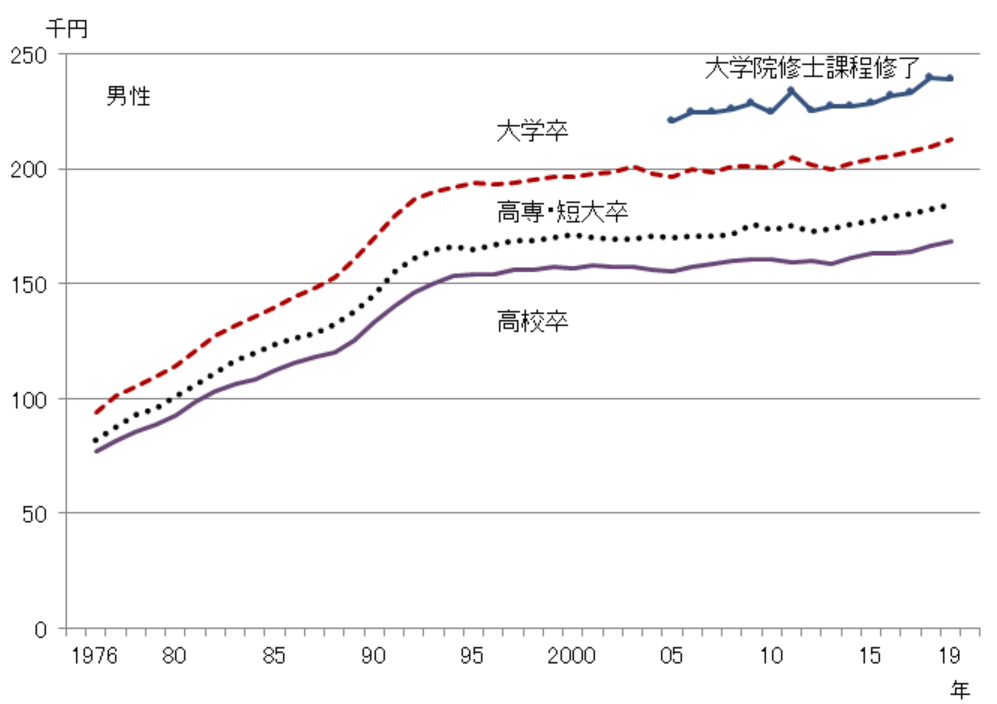

「貯金と投資のバランス」を考える必要がある理由の1つ目は、「インフレリスクに備えるため」です。

下図の通り、私が生まれた1985年当時の大学初任給は約13万円、2019年の大学初任給は約21万円。

カケル

カケルお金の価値が下がっているのが分かりますね?だから「投資で増やすこと」が必要であり、そのバランスが重要なんです。

急な出費に対応するため

「貯金と投資のバランス」を考える必要がある理由の2つ目は、「急な出費に対応するため」です。

- 冠婚葬祭

- 給料が下がった

- 会社が倒産した

- 大怪我をした

- ガンなどの病気になった

こういった急な出費が必要なときに「現金」は必ず必要です。

カケルお金を増やすことに注力しすぎて、緊急時に手元にお金がないという状況は危険ですよね?

相場暴落時の買い付けチャンスを逃さないため

「貯金と投資のバランス」を考える必要がある理由の3つ目は、「相場暴落時の買い付けチャンスを逃さないため」です。

以下、世界一の投資家「ウォーレン・バフェット氏」の引用です。

我々がすべきことは単純だ。他人が貪欲になっているときは恐る恐る、周りが怖がっている時は貪欲になれ

カケル分かりやすく言うと、「他の投資家が売買を控えている時こそ強欲に買付をしなさい」というものです。

暴落時に追加投資ができない資産バランスでは、お宝銘柄やチャンスを掴むことができません。

いつでも追加投資ができる投資資金を残しておくことが重要なんですね。

「貯金」の種類は3つ(生活防衛資金、将来資金、余裕資金)

「貯金と投資のバランス」を考える前に、「貯金の種類」について解説します。

カケルまず、「貯金」は大きく3つに分けることができます。

生活防衛資金

「生活防衛資金」とは、病気や怪我、失業など、生活が破綻しないよう万が一に備えておく資金のことです。

カケルもっと分かりやすく言うと、収入ゼロになっても当面生きていく上での最低限の資金のことです。

明確な定義はありませんが、一般的な会社員であれば「生活費3ヵ月~半年程度の合計」を指すのが一般的です。

「生活防衛資金」は、生活を守る上で投資に回してはいけないお金のため、投資をする場合は事前に必ず確保しておくようにしましょう。

将来(準備)資金

「将来(準備)資金」とは、近い将来に出費が確定している費用のことで、住宅の購入や、教育費などの大きな出費のことを指します。

具体的な目安は3年以内に使うことが確定している費用です。

「将来(準備)資金」は、「生活防衛資金」と同様に投資に回すことは基本的に推奨しません。

カケルただし、10年以上の長期運用で教育費用などの「将来資金」を用意するのはOKと思っています。例えばジュニアNISAですね。

→【初心者向け】ジュニアNISAの仕組みと始め方(口座開設手順)について解説

余裕資金

「余裕資金」とは、貯金(貯蓄)から「生活防衛資金」と「将来(準備)資金」を差し引いた額になります。

目安は3年以内に使うことが確定していない費用です。

カケル「投資」は余裕資金の範囲内でやることが大原則ということをお忘れなく!

「貯金と投資のバランス」を考えるときに最初に決めるべきことは3つ

「貯金と投資のバランス」を考えるときに、まず決めるべきことは以下の3つです。

目的(ゴール)を決める

最優先で決めるべきは「なんのために、お金を貯めたり、増やしたりするのか?」です。

子どもの教育資金、老後資金・・・色々あるわね。

カケルマラソンでもゴールが決まっていないのに、とりあえず走れと言われてやる気でますか?

目標金額を決める

「目的(ゴール)」が決まったら、次に決めるべきは「目標金額」です。

とにかく貯金が趣味で・・・

カケル「目的のない貯金」は一番危険です。絶対にやめてください。「使う」と「貯める」の使い分けは重要です。

投資期間を決める

「目的(ゴール)」と「目標金額」が決まったら、最後に決めるべきは「どれだけの投資期間で実現させるか」です。

投資のリスクとリターンは表裏一体で、これは投資の大原則です。

カケル「投資期間」を短期間にすればリスクは上がり、長期間にすればリスクは小さくなります。

「貯金と投資のバランス」を考えるときの5つの方法(基準)とは?

「貯金と投資のバランス」を考えるとき、以下の5つの方法で検討することをおすすめします。

①「年齢」を基準にする

年齢が若い人ほど、仕事をお金で稼いだり、投資できる期間が長いため、「リスク許容度」は高いです。

リスクとは収益(リターン)の振れ幅のことですが、収益がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても損を受け入れることができるかという度合いのことを「リスク許容度」といいます。

✅年齢を基準に考える「貯金と投資の最適なバランス」は以下の通りです。

| 年齢 | 貯金 | 投資 |

| 20代 | 20% | 80% |

| 30代 | 30% | 70% |

| 40代 | 40% | 60% |

| 50代 | 50% | 50% |

| 60代 | 60% | 40% |

カケル「年齢=貯金の割合」と覚えておきましょう。

②「家族状況」を基準にする

【①「年齢」を基準にする】で説明したのと同じく、「家族状況」によって「リスク許容度」は以下のように変わります。

| 家族状況 | リスク許容度 | 貯金 | 投資 |

| 独身 | 高い | 20% | 80% |

| 共働き+子どもなし | 高い | 20% | 80% |

| 共働き+子どもあり | 普通 | 30% | 70% |

| 片働き子供なし | 普通 | 30% | 70% |

| 片働き子供あり | 低い | 40% | 60% |

「独身」なら投資で失敗しても、事業で失敗して借金を背負ってもどうにかなりそうですね。

カケル子どもや奥様など、守るべき人がいる方は危ない橋を渡るべきではないのは感覚的に分かりますよね?

③「生活防衛資金」を基準にする

「生活防衛資金」を基準にする場合、「職業」がポイントです。

| 職業 | 生活防衛資金 |

| 会社員 | 生活費の3~6ヶ月分 |

| フリーランス(自営業) | 生活費の8~12ヶ月分 |

「会社員」であれば、「有給制度」や「休業補償」や「傷病手当」など、会社の福利厚生制度を活用することで、生活費の一部を補填することができます。

カケル逆に、「自営業やフリーランス」の場合、保証制度がないため、現金比率を高める必要があります。

【1ヶ月20万円の生活費を使っている方の例】

- 「会社員」:「生活費の3~6ヶ月分」=60~120万を現金で手元において、残りは全額投資へ

- 「自営業」:「生活費の8~12ヶ月分」=160~240万を現金で手元において、残りは全額投資へ

④「シンプルに50:50」にする

「貯金と投資の比率を50:50にする方法」は、シンプルかつルールが明確なので、初心者にも分かりやすいのが特徴です。

【貯金1,000万を持っている人の例】

| 貯金 | 500万円(50%) |

| 投資(株式、投資信託等) | 500万円(50%) |

仮に相場が暴落して投資に使っている額の評価損益が、500万円→300万円になった場合

| 貯金 | 500万円(62.5%) |

| 投資(株式、投資信託等) | 300万円(37.5%) |

ルールに沿って、「50:50」にバランス調整すると・・・

| 貯金 | 400万円(50%) |

| 投資(株式、投資信託等) | 400万円(50%) |

⑤「100-年齢」を基準にする

最後の方法は「100-年齢を基準にする」です。

【①「年齢」を基準にする】をさらに細かく調整した人向けの方法です。

【100-年齢を基準にするの例】

| 年齢 | 貯金 | 投資 |

| 25歳 | 25% | 75%(100-25) |

| 35歳 | 35% | 65%(100-35) |

| 40歳 | 40% | 60%(100-40) |

| 55歳 | 55% | 45%(100-55) |

| 63歳 | 63% | 37%(100-63) |

カケル「年齢=貯金の割合」と覚えておきましょう。

よくある質問まとめ

「貯金と投資の理想的なバランス」についてのまとめ

【「貯金と投資のバランス」を考えるときに決めるべきことは3つ】

- 目的(ゴール)を決める

- 目標金額を決める

- 投資期間を決める

【「貯金と投資のバランス」を考えるときの基準は5つ】

- 「年齢」

- 「家族状況」

- 「生活防衛資金」

- 「シンプルに50:50」

- 「100-年齢」

今回は「貯金と投資の理想的なバランス」を考える方法について解説しました。

まずは自分のリスク許容度を知るためにも投資は少額から行うことをオススメします。

以下の記事では、月100円から投資をスタートできる「つみたてNISA」について解説していますので、こちらもぜひ合わせて読んでみてください。

投資をする上での証券会社選びでお悩みの方はこちらの記事をご覧ください。